南宫28官网- 南宫28官方网站- APP下载存储国运:从1%到赚翻全球韩国用40年时间逆袭中国存储双雄长鑫长江也能成功复刻吗?

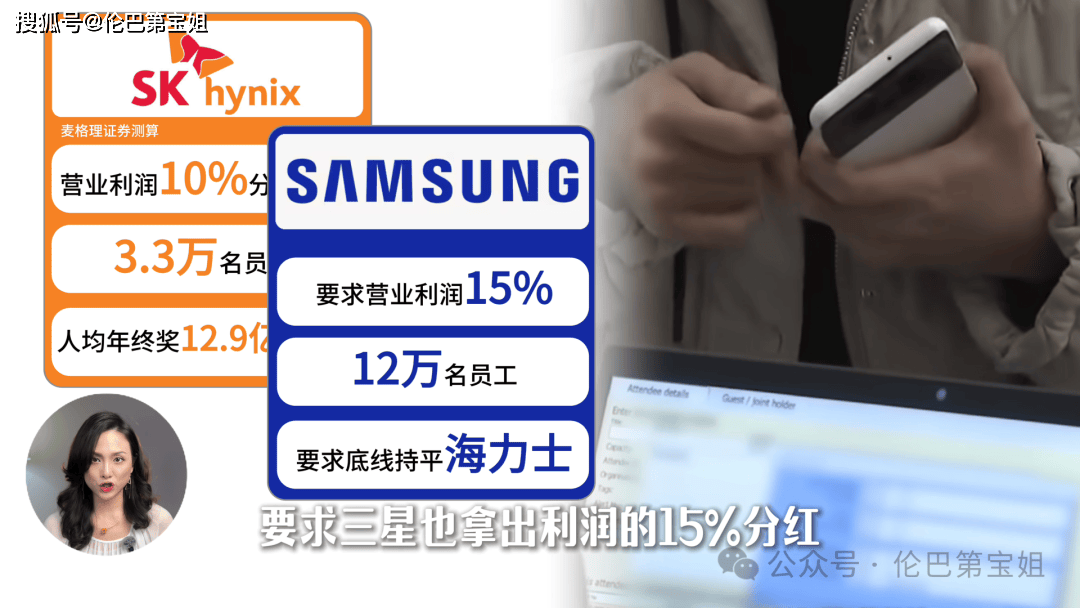

2026-06-25南宫28官网,南宫28官方网站,南宫28APP下载韩国巨头SK海力士计划把利润的10%分给员工,以此估算,折合约人均300多万元人民币的奖金。于是,对家三星的几万员工要求三星也拿出利润的15%分红,甚至韩国国内开始提议“全民分红”。

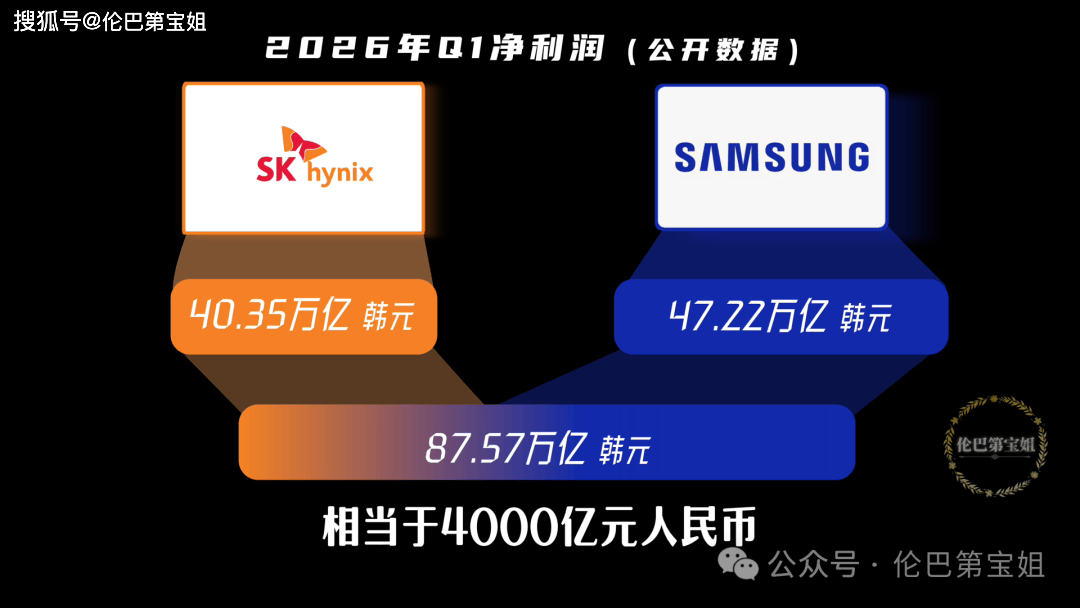

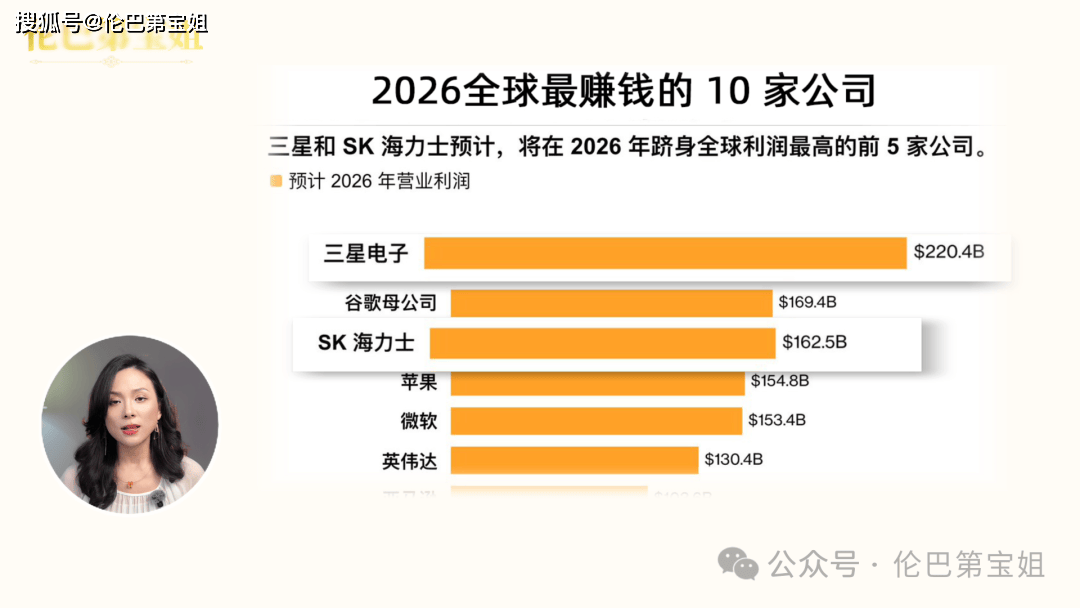

听起来有点夸张,但一切都怪他们太赚钱了。今年一季度,韩国存储双雄——三星电子和SK海力士,两家合计净利润为53万亿韩元,相当于2474亿元人民币。彭博社对2026年全球最赚钱公司的预测中,这两家企业甚至超过了苹果和英伟达,分别占据第一和第三的位置。此外,这两家公司合力托起韩国KOSPI指数,成功让世界把目光都放到了KOSPI上。

而这一切,都始于韩国在40年前的一场豪赌,让韩国在AI时代赶上了存储国运。

与此同时,中国资本市场也将迎来两大本土的存储双雄——长鑫和长江。问题来了:中国的存储未来,能不能复制韩国当年的国运剧本?有哪些相似和不同?我们为什么要关注这件事?

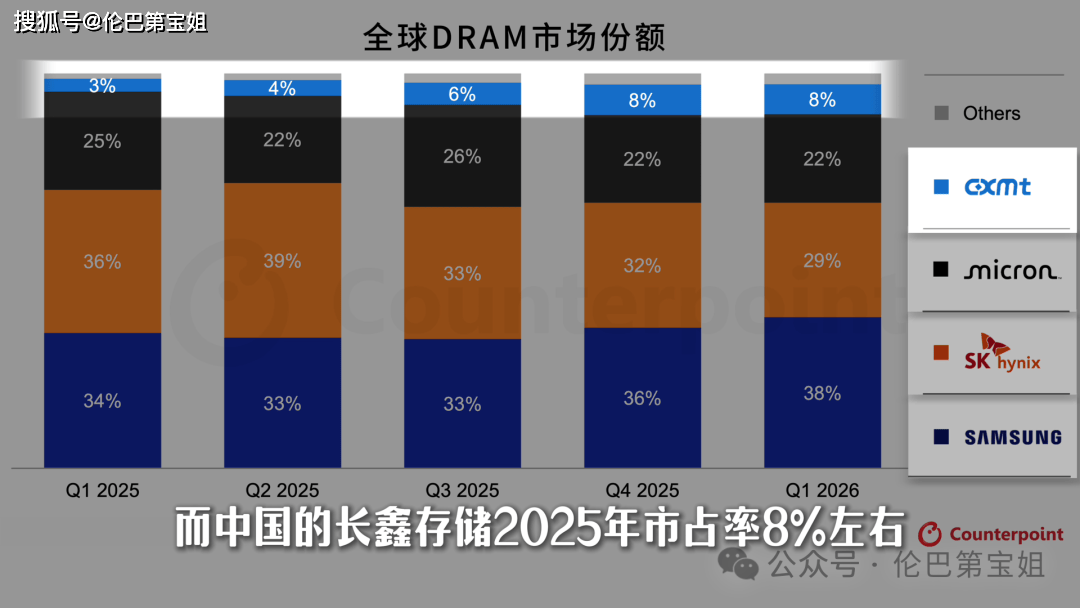

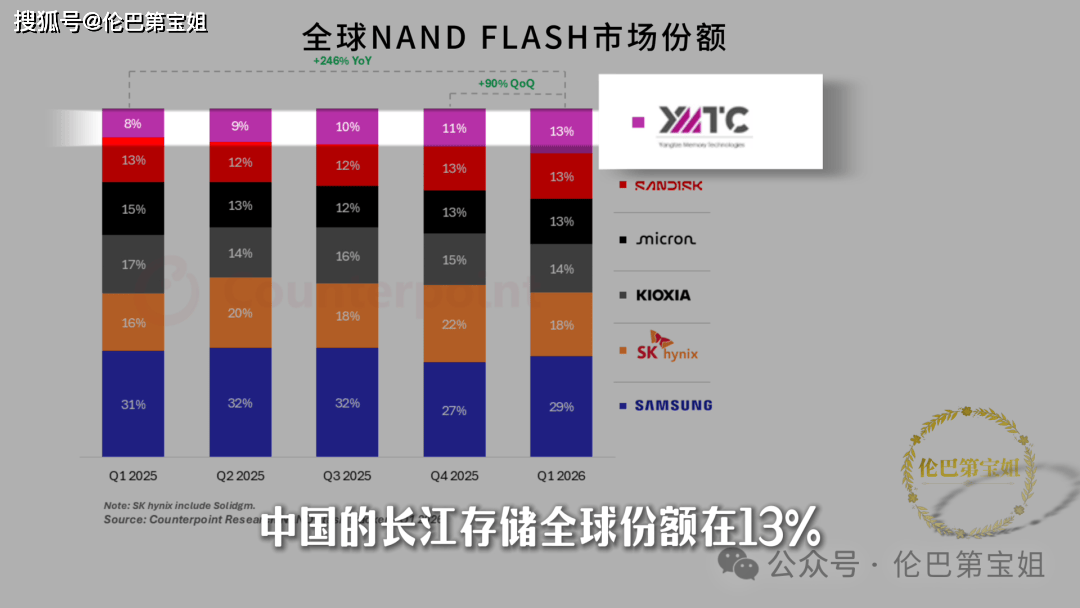

这是目前存储芯片的市场格局。全球DRAM市场,三星和SK海力士长期占据超过70%的份额;如果再加上美国的美光,三家公司合计控制了超过90%的市场。而中国的长鑫存储,2025年市占率8%左右。NAND Flash领域也差不多,三星和SK海力士总共占了近一半市场,中国的长江存储全球份额在13%。

在这种高垄断格局、技术还落后的情况下,追赶者究竟有没有机会?30年前韩国给出了他们的答案。

上世纪80年代,是韩国存储芯片的起点。当时他们的处境,和今天的中国非常相似,甚至更差。

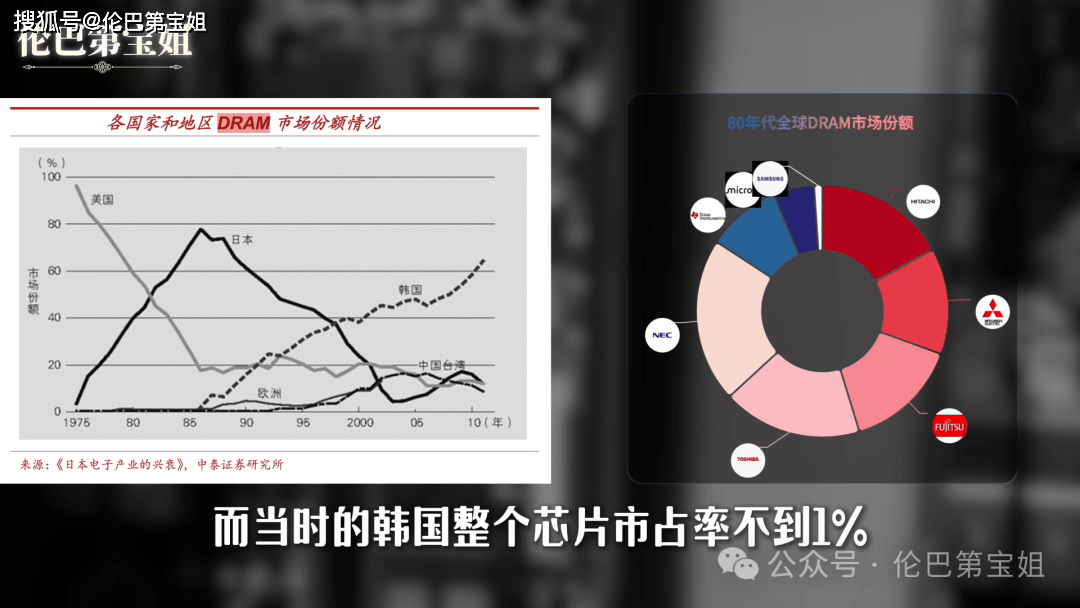

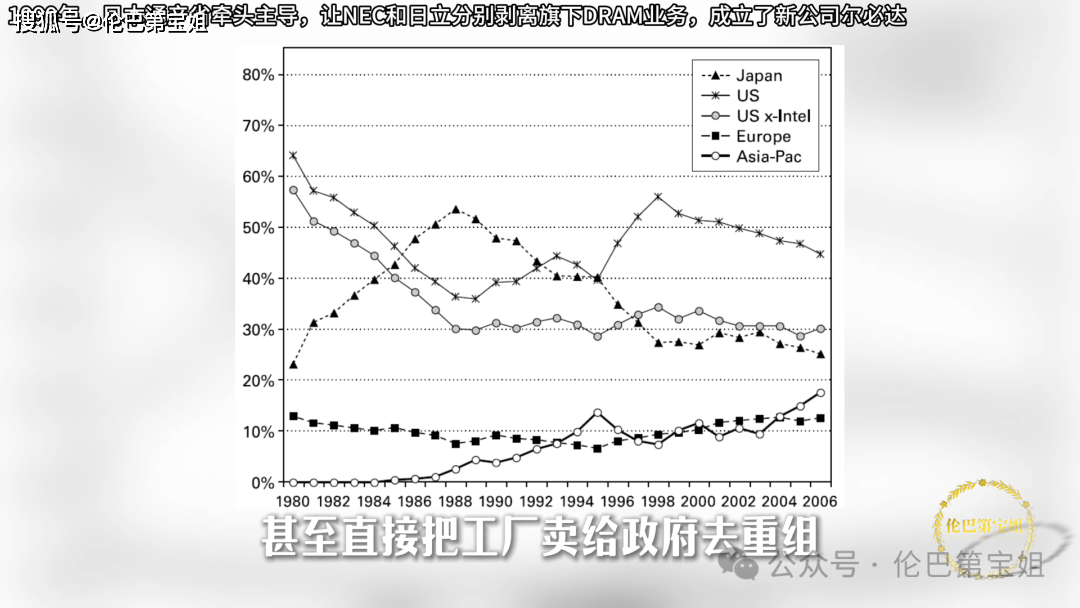

当时日本是全球最大的半导体芯片国家,在存储芯片领域更是称霸。全球DRAM市场超80%的市场份额,被日本的五巨头——日立、三菱电机、富士通、东芝、NEC拿得死死的。而当时的韩国,整个芯片市占率不到1%。

因为日本这个头把交椅,也是从美国手上抢走的。存储的第一任霸主是英特尔,在巅峰时期的1974年,英特尔靠着C1103这款存储芯片,占据了全球DRAM市场高达80%的份额,比韩国现在的垄断还要夸张。但赢得快,输得也快。80年代的日本,通过五巨头集中力量攻关技术,很快就攻占成功,把英特尔逼到差点倒闭。

后来日本的结局也跟美国差不多,也就十多年时间,基本上被韩国杀了个片甲不留。所以你会发现一个很有意思的现象:存储芯片这个产业,表面上是赢家通吃,但实际上霸主一不留神就会被抢走。它不像CPU芯片那样,一旦形成生态壁垒,就能长期维持优势。

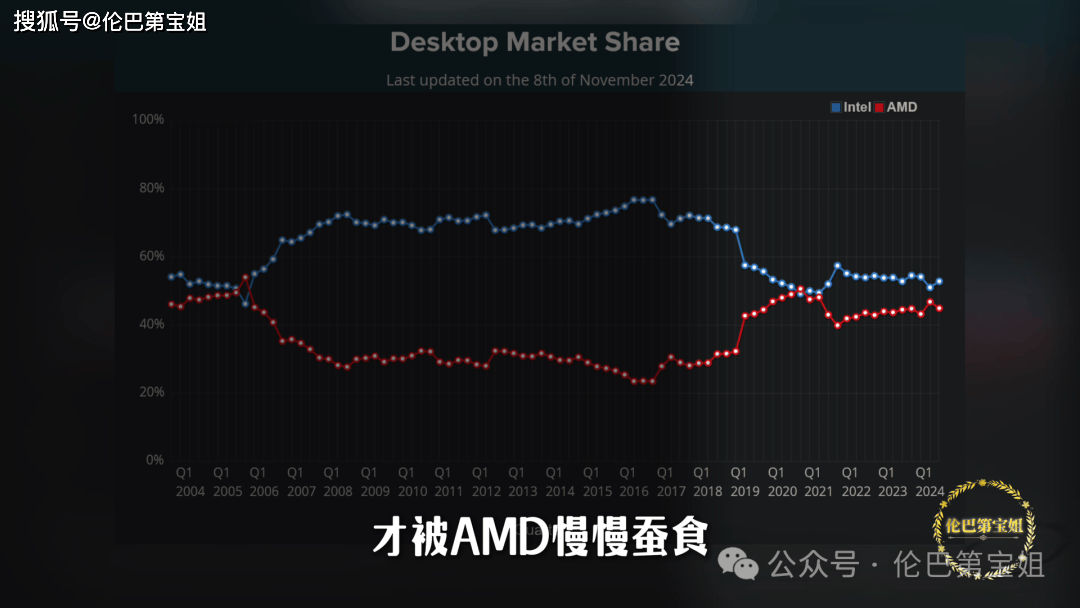

比如英特尔在CPU领域,从90年代到2010年代,几乎稳定统治了20多年,直到近十年才被AMD慢慢蚕食。

芯片行业可以简单分成两种完全不同的游戏:一种是CPU、GPU这种“系统型芯片”,另一种就是像存储芯片这样的标准化零件。

比如英特尔的CPU,或者英伟达的GPU,它们卖的不是一颗芯片,而是一整套体系。你用的是它的指令集、开发工具、软件生态。一旦开发者和企业都围绕它建立起来,迁移成本就会非常高。所以这种赛道的特点是:一旦坐上去,就很难被换下来。

而存储芯片呢?它不绑定操作系统,也不绑定软件生态。只要你的产品够用、成本可控,客户用你家的还是它家的,差别不大,所以被替换的可能性更高。

但是,就算存储芯片这个赛道落后者有机会,还有美国那么多强国,为什么偏偏让韩国有机会?今天的中国,有没有类似的历史窗口?

日本把美国干趴下后,一家独大,美国就不干了,搞起了贸易战。1985年开始,美国对日发起史上最大规模芯片反倾销调查,强制限制日本芯片出口份额,通过《美日半导体协议》让日本芯片必须涨价100%,日本竞争力一下就被削弱了。

大家都明白一个道理,“敌人的敌人就是朋友”。美国同时还扶持韩国,作为对抗日本的盟友。扶持方式就是要技术给技术,要钱给钱,要人才给人才。

三星当时从美国企业美光获得64K DRAM设计授权,SK海力士从德州仪器引进设备与制程。日本原本预言三星要到1986年底才能开发出64K DRAM,结果三星提前三年就实现——从韩国宣布进军半导体领域到拿出实际产品,仅用了10个月。

不过,美国虽然为了对抗日本而扶持了韩国,但也不能养虎为患。毕竟日本芯片的崛起本身也是因为美国的过度扶持。那这次美国为什么在DRAM市场上这么愿意让渡给韩国?

因为美国自己看不上了。1989年美国成立了“国家半导体咨询委员会”,将战略重心转向技术壁垒更高、利润也更丰厚的微组件和逻辑电路领域。英特尔、德州仪器这些存储大拿都退出了DRAM战场,市场份额就这么空出来了,韩国顺势接盘。

韩国的“天时”是两股力量的叠加:美国主动打压日本,加上美国自身的战略转移。这两股力量把DRAM市场的大门朝韩国推开了。

虽然中国没有韩国当年那么得天独厚的天时,但同样有两股力量正在替我们推门。

第一股力量,和韩国当年类似——技术代际切换带来的“市场真空”。AI浪潮爆发后,三大存储巨头把95%的先进制程产能都转向了高利润的HBM和企业级存储。2025年12月,美光甚至还全面退出了零售存储市场,让出约35亿美元的年销售额空间。产能被AI抽走后,DDR4、DDR5甚至部分LPDDR这些中高端存储市场就空了出来。而长鑫恰好在这个时间点把产能拉满,抢的就是这块阵地。

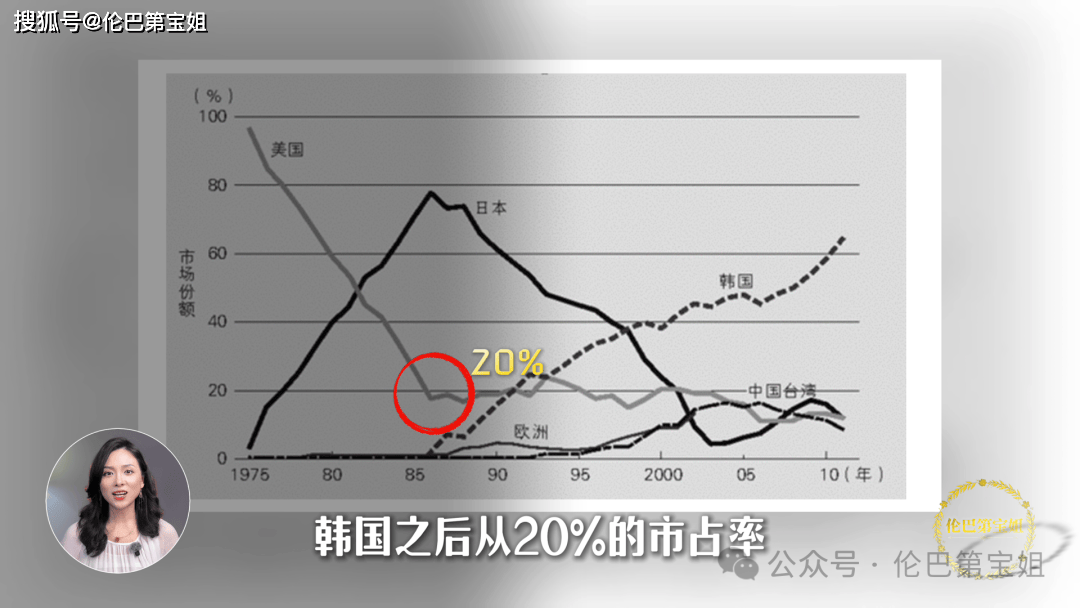

韩国在90年代初期,虽然存储发展很快,但只是美国的附庸者,存储市场的份额也不过20%。韩国之后从20%的市占率冲到70%以上,靠的可不是等风来。那他们到底做对了什么?今天的中国,又在复制同样的打法吗?

我们对于韩国这个国家的“赌性”都有所耳闻,这有历史原因。他们确实靠赌拿到了大结果。在存储芯片这件事上,他们靠几次豪赌成为王者。方法简单粗暴:逆周期投资——越是存储行业惨的时候,越是疯狂投产。

第一次豪赌是在1997年的亚洲金融危机。当时存储行业产能过剩,金融危机一来,存储芯片的价格像自由落体一样。64Mb DRAM的价格从1995年的峰值超过50美元,到1997年底暴跌到不足5美元,比白菜还便宜。

日本的东芝、日立、NEC这些巨头,之前本来就被美国搞得没了士气,金融危机一来,都选择了“御冬”模式——大幅削减资本开支,关停老旧产线,甚至直接把工厂卖给政府去重组。德国巨头西门子也把存储业务当作包袱往外扔。

结果,韩国这时候反其道而行,高负债逆向扩产。1997年底,三星电子的债务股本比高达300%以上,意味着每1块钱的净资产背负着近3到4块钱的债务。但即使背债,三星硬着头皮投资新建当时世界上最大的半导体工厂(Line 8,8英寸晶圆生产线mm晶圆产线,单厂投资几十亿美元,赌下一代技术。

另一边的现代半导体(也就是海力士的前身)更夸张,债务股本比一度超过500%,但还是投资建设了利川工厂,并从日本和美国挖来上百名工程师。这时候日本企业在搞裁员减薪,韩国本土开出三倍工资的“抢人计划”,把东芝、NEC的一批顶尖工程师挖了个遍。

很快韩国熬出了头。1999年PC互联网爆发,存储市场需求反弹。三星由于产能最大、成本最低、技术最新,直接把日本厂商打趴下了。三星的市场份额从不足20%上涨到30%,彻底终结了日本在存储领域的统治地位。韩国从“美国的小弟、日本的跟班”,变成了并列的玩家。

2008年金融危机,韩国又一次如法炮制。但当时行业的情况比十年前的那场危机还要困难。如果不是韩国的国家决心,今天我们未必能看见海力士这家公司。

当时DRAM价格跌破材料成本,卖一颗亏一颗。德国奇梦达直接破产,日本尔必达靠政府救济吊着一口气,美国美光也在关厂裁员。三星再次上财务杠杆,疯狂投产,在华城开建了全球最大的存储园区。而海力士差点宣布破产保护。

2008年,海力士的债务已经累积到了惊人的15.8万亿韩元(相当于140多亿美元),现金流为负2.6万亿韩元,账上几乎没钱了,只能变卖资产和裁员。后来,由外换银行牵头的债权人银行团——集合了韩国最核心的银行:产业银行、友利银行、新韩银行、农协银行——集体出手,给海力士开启了一轮又一轮的续命操作。

从2008年12月到2009年4月,债权团不仅把海力士即将到期的1.8万亿韩元债务全部延期一年,还分三轮紧急注资约2.4万亿韩元,硬是把海力士从破产悬崖边拽了回来。

结果2009年下半年,智能手机浪潮来袭,需求井喷。当欧美日厂商刚缓过神,发现市场上的产能已经被韩国吃干抹净。

这次洗牌后,德国奇梦达永久退场,日本尔必达在2012年被美光收购。全球存储市场正式进入“韩国时代”——三星和海力士的市场份额一度超过70%,实现了从“玩家”到“庄家”的跨越。

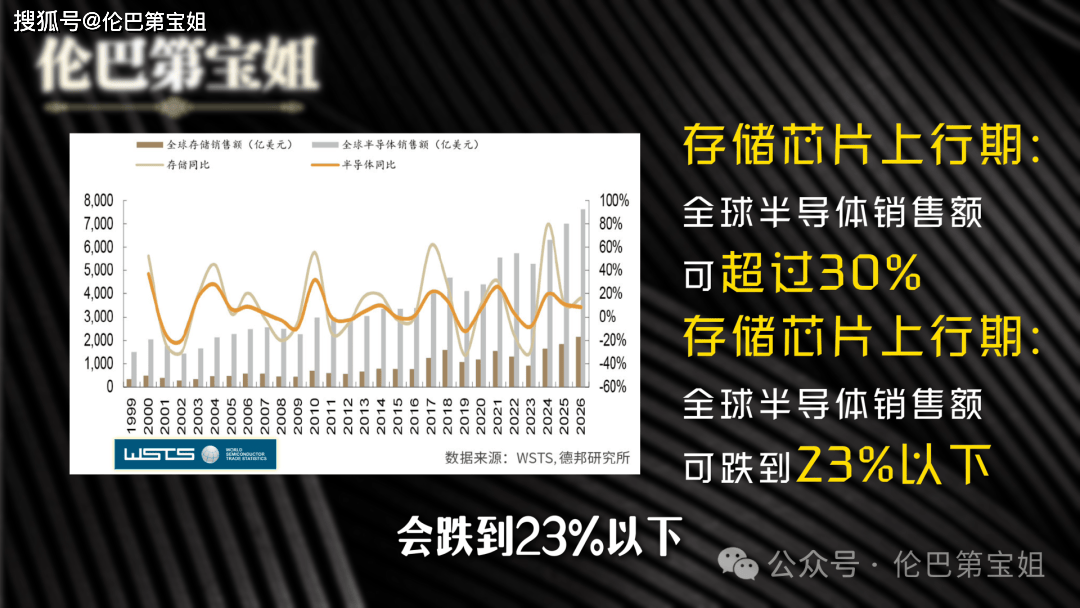

很多人说韩国是赌对了国运。其实,韩国的逆周期投资是抓住了存储芯片产业的强周期性特性。结合WSTS多年数据来看,存储芯片上行期,占全球半导体销售额可超过30%,是半导体中最大的品类;到下行期时,则会跌到23%以下。也就是说,扛过下行期,上行期你就有机会成为最大的赢家。

而在逆周期投资里,还有一招更狠:在别人停下研发的时候,你跳代研发,提前布局下一代技术。

就像这次韩国存储靠AI赚得让人眼红,但你知道吗?HBM这个东西,早在10多年前、全世界都还不知道AI会火成什么样的时候,韩国人就已经开始闷头布局了。

中国呢?同样懂得这个存储产业的特点,逆周期投资和跳代研发的玩法,同样也在上演。

2019年,全球存储市场低谷,NAND价格连跌6个季度。长江存储却在这个节骨眼上,凭借自主研发的Xtacking架构,让64层直接跳到128层量产,把与国际先进水平的差距从4年缩到1年半以内。

2022-2023年,存储行业低迷,DRAM和NAND价格暴跌。长鑫在2022到2024年期间,把月产能从不足10万片拉到了30万片。代价是2023年亏163亿、2024年再亏71亿,三年累计亏损超366亿。

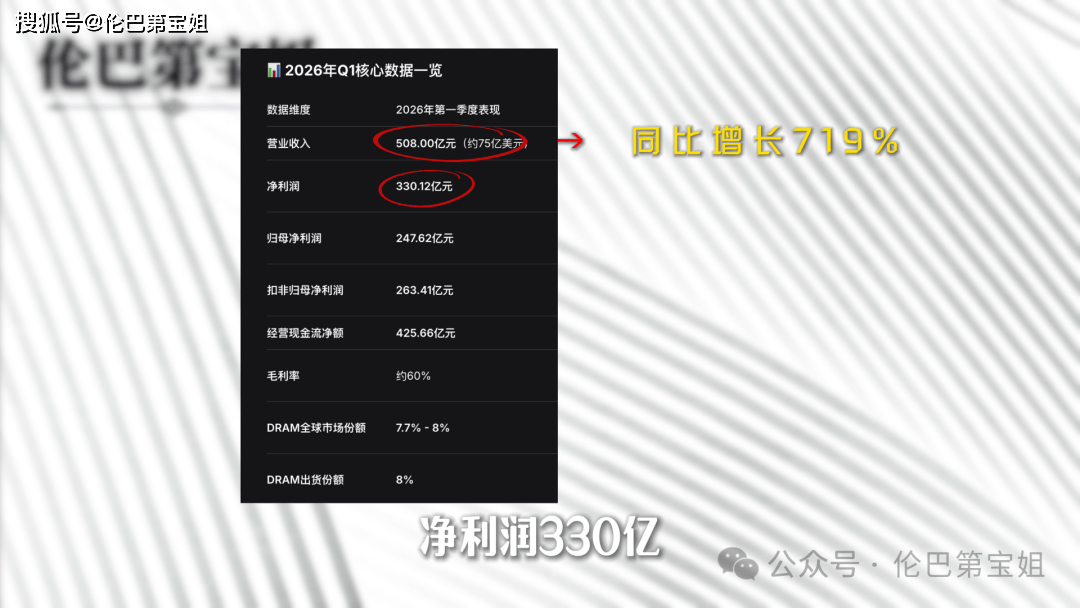

结果2025年下半年,AI算力需求爆发,长鑫恰好产能拉满、良率跑通。2026年一季度,长鑫营收508亿元,同比增长719%,净利润330亿,市场份额跃居全球第四。

长江存储呢?2025年还单年亏损约57亿元,毛利率接近零。但到了2026年第一季度,形势彻底逆转,营收突破200亿元,同比翻倍增长。

和韩国类似,这种逆周期投资下,光靠企业肯定不行。国家大基金、合肥产投、地方国资的身影清晰可见。在长鑫一期项目中,合肥产投出资144亿,占80%;大基金二期持股8.73%。地方国资持股比例在两家企业中几乎都达到了50%。

逻辑一致:国资负责产能落地和风险兜底,民营资本做补充。没有这个“国家队”托底,没有哪家企业敢在一年亏163亿的时候继续扩产。

都抓住了巨头让出的市场窗口——韩国接盘美国退出的DRAM,中国接盘韩国让出的中低端产能。

当年的韩国面对的是一个开放的市场,在美国扶持下,技术、设备都可以买,人才也可以挖,所以弯道超车的速度非常快。

拿光刻机来说,荷兰ASML被禁向中国出口DUV光刻机,连已经在用的设备,工程师上门维修都得单独申请许可,审批周期拉到三个月以上。这可能会让国内存储的扩产周期和产能爬坡受到一些影响。

前面我们提到,提前布局新一代技术是存储之战制胜的关键。但现在国产HBM还在研发阶段,SK海力士已量产第六代HBM。短期内,国产存储如何突围、切入AI服务器高端市场?难度不小。

不过,相比于当年被制裁的日本,中国最大的不同是拥有“超大规模的内需市场”。中国是全球最大的半导体消费市场,全球约30%-35%的存储芯片被中国市场消化。

国际禁令反而加速了中国的存储国产替代——这就是我们前面卖的那个关子:第二股力量,由供应链安全驱动的“国产替代”。华为、小米这些下游厂商不敢再把鸡蛋全放在三星、美光一个篮子里。2023年到2025年,国内主流手机厂商的存储芯片国产化率,从接近0%拉升到了两位数。

再说第二个不同:韩国赌的是存储产业中的一环——存储芯片制造。三星和SK海力士确实做到了世界第一,但扒开它们的产线一看:光刻机是荷兰ASML的,刻蚀设备是美国泛林、应用材料的,材料是日本信越、SUMCO的。上游设备和材料,依然被美日牢牢捏着。这也是为什么2023年日本对韩国禁运三种半导体材料时,韩国差点停产的真正原因。

韩国用一国之力托出了三星、海力士两家存储巨头。那中国呢?可以说,中国正在把整条产业链放到国内重做一遍。

要想命运掌握在自己手中?从设备到材料,从EDA到制造到封装——全栈自研,体系都得一块块自己拼起来。

韩国存储的崛起,表面上是三星和海力士两家公司的故事。但它真正伟大的地方,不是造出了两个世界级企业,而是让一个资源贫乏、上世纪60年代人均GDP还不到100美元的国家,在全球最核心的科技产业链里拿到了定价权。

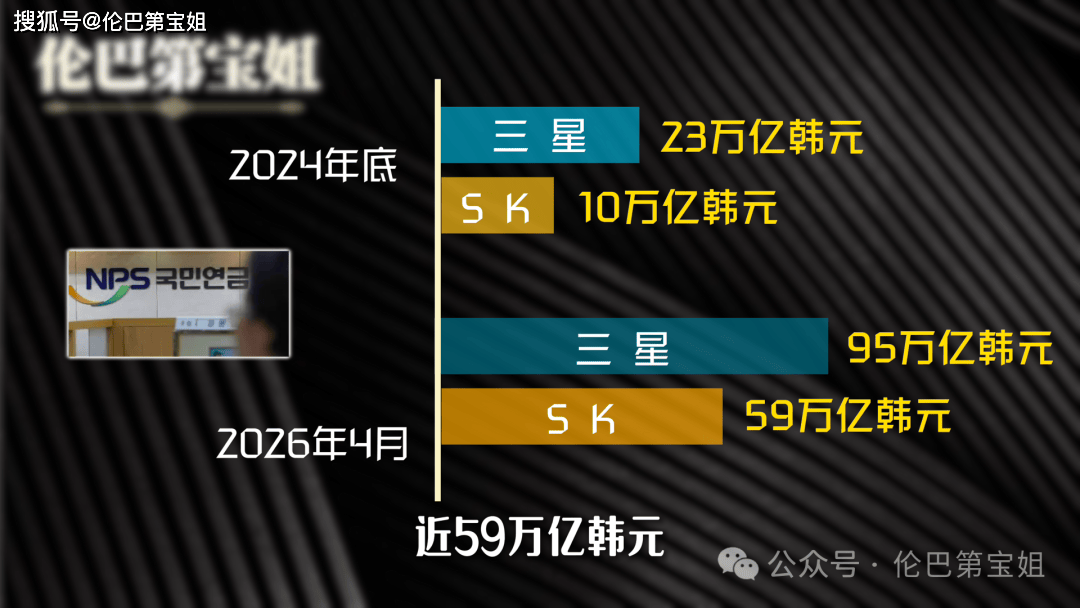

你可能已经知道,在这波浪潮下,SK海力士、三星的员工在相亲市场上很受欢迎;也知道韩国几乎人人都是SK海力士、三星电子的股东。但你未必清楚:韩国国民养老金(NPS)是三星电子和SK海力士最大的机构股东之一。NPS持有的三星电子股份市值,从23万亿韩元涨到近95万亿韩元;持有的SK海力士股份,从不到10万亿韩元涨到近59万亿韩元。

某种程度上,一个产业的兴衰,与国民的就业、终身幸福、财富配置和养老福利是一体的。

中国这边,一切才刚刚开始。AI浪潮下,存储产业链集体爆发,长鑫和长江存储两大国产存储双雄为什么备受瞩目?这不是一两家公司是否成败的问题,而是中国在AI时代,会不会再造一个足以影响未来二三十年财富分配格局的战略产业。